新築物件や中古物件など不動産を購入する場合、登記簿に所有者の権利を登記するのが決まりです。

司法書士に依頼して登記するのですが、この時「1人の名義でしか登記できないの?」と質問されることが結構多いものです。

つまり契約者は1人だけなのかどうかという事なのですが、実は2人以上の複数名義「共有名義」にすることが可能です。

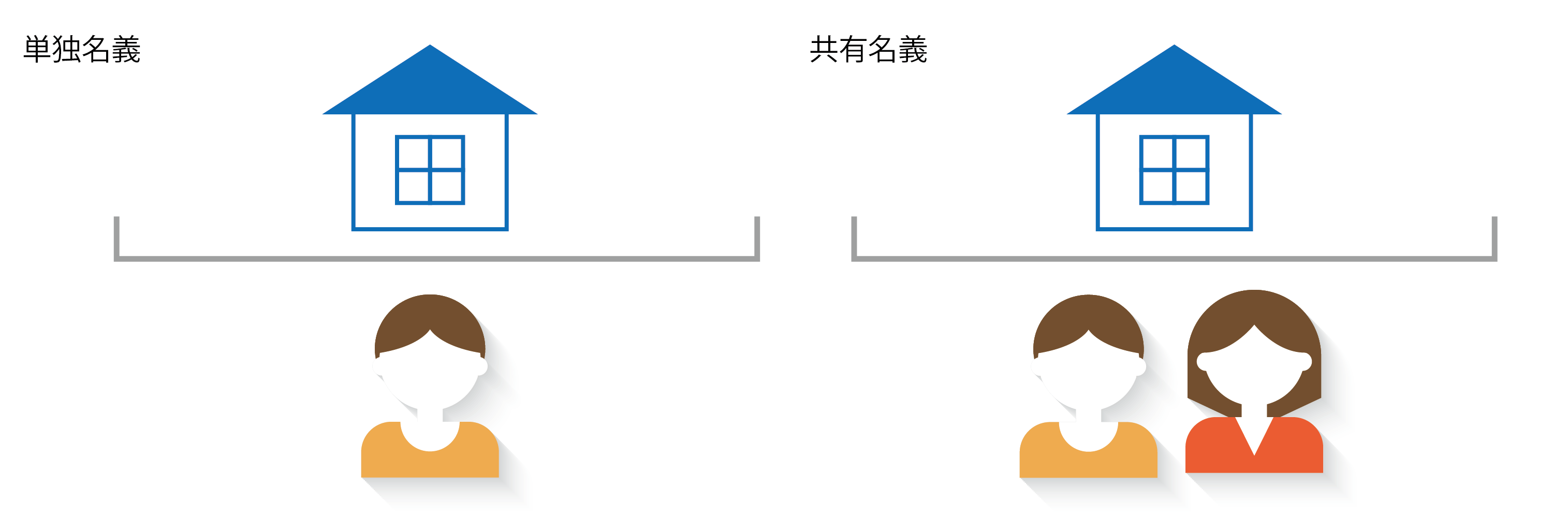

不動産を購入した場合の名義については「単独名義」と「共有名義」の2つの方法があります。

例えば、夫や妻どちらかの名義にする場合は「単独名義」となり、夫婦二人の名義にする場合は「共有名義」となります。

夫単独で住宅ローンを組んだ場合は、どうしても単独名義となってしまいますが、夫婦二人で住宅ローンを組んだ場合は、夫婦二人の共有名義にすることが可能です。

出資した割合に応じた持分で登記することができるので、最近では夫婦二人の共有名義の物件が増えてきました。

共有名義のメリットとは

1.相続税の節税になる

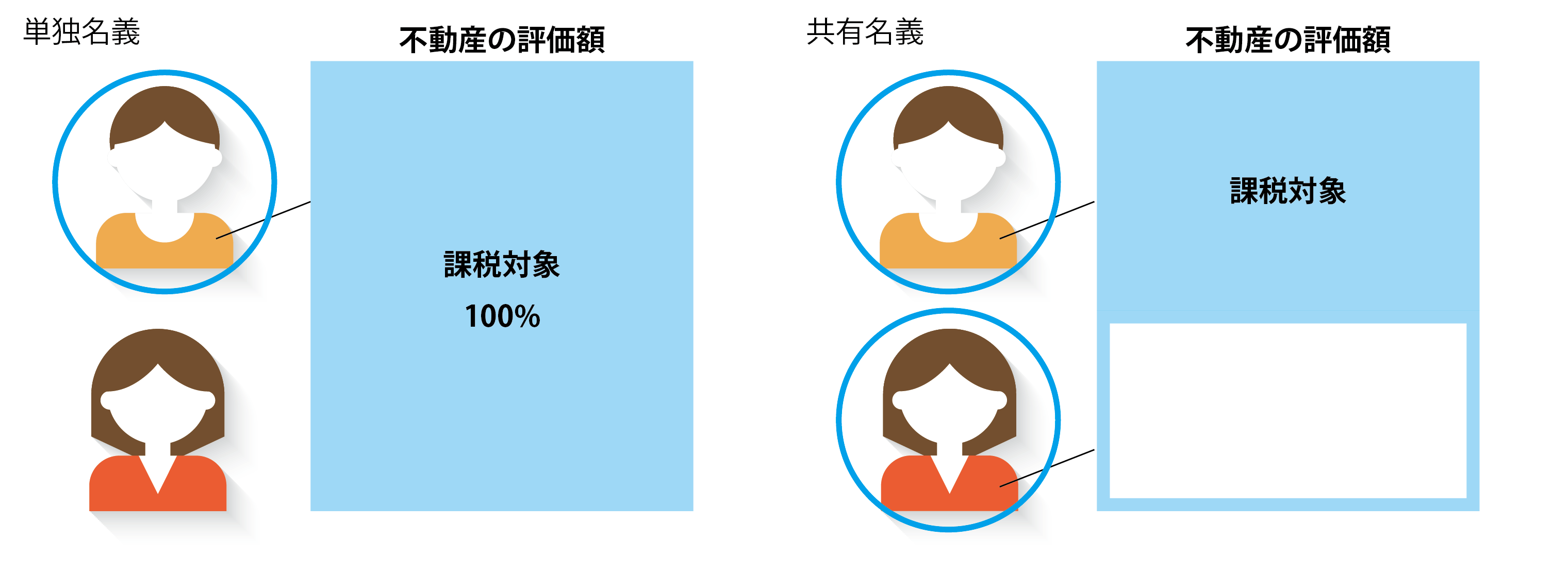

将来的な話しになるのですが、単独名義で夫の名義だとします。

夫が亡くなると発生するのが相続税です。

相続税は不動産の評価額が対象になるのですが、単独名義だと100%課税対象となってしまいます。

その点、共有名義なら夫の持分だけが課税対象になるので、相続税が安く済みます。

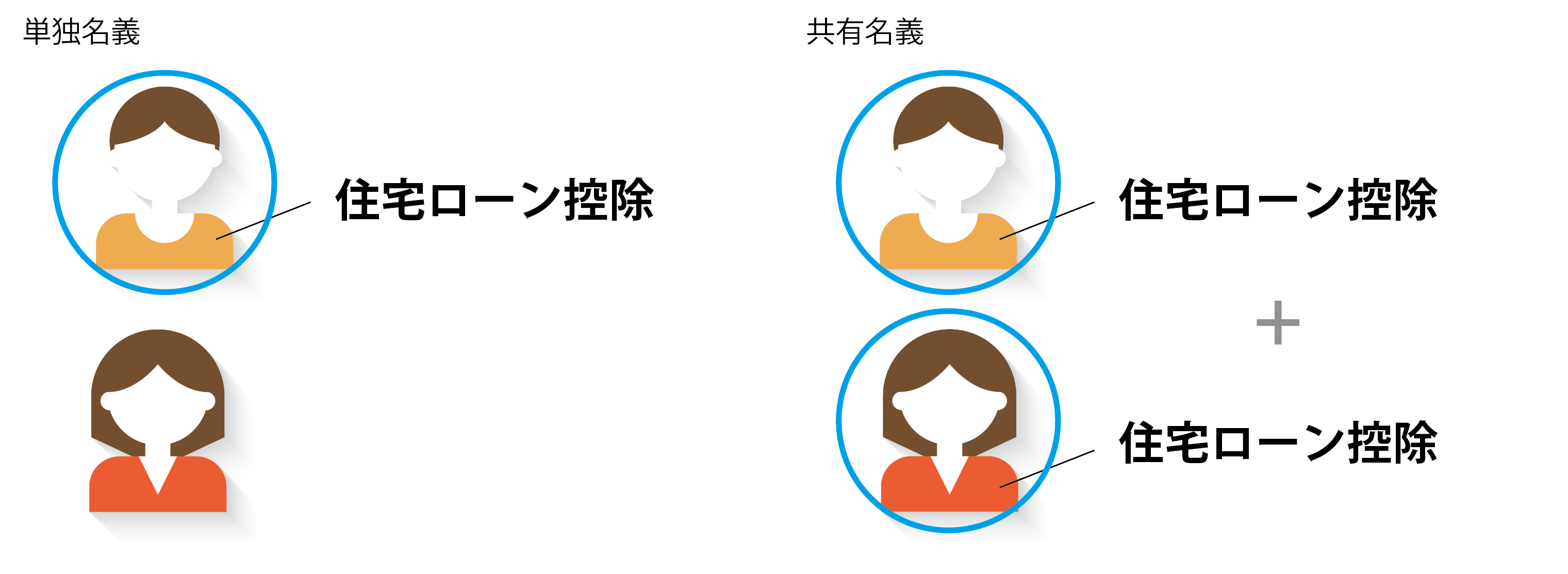

2.住宅ローン控除が二人で受けられる

住宅ローン控除とは、住宅ローンの年末残高の1%が10年間減税される制度のことです。

所得税と住民税が減税されるのですが、共有名義なら夫婦それぞれが住宅ローン控除を受けられるため、単独名義よりも減税額が多いのでお得です。

夫婦共働きであるならば、少しでも減税してもらいたいと思うはずです。

共有名義ならそれが叶います。

3.住宅が購入しやすい

住宅は決して安いものではありません。

中古物件も新築物件よりは安いのですが、決して安いものとは言えません。

しかし、夫婦共有名義にするのであれば、二人の資金力で購入できるので、ちょっと高いけど気に入った物件でも購入しやすくなります。

住宅を購入するに当たり、多くの方が利用するのが住宅ローンです。

銀行から融資を受けて住宅を購入するのですが、一人で借りるよりも二人で借りる方が借入額が大きくなります。

もちろん、夫婦共働きが第一条件です。

例えば…

夫の年収が600万円だとします。

夫一人で借入れできる住宅ローンが2,000万円だとします。

しかし、購入したい物件の価格が3,000万円だとしたら、夫一人の借入れでは購入することができません。

そこで妻の年収も併せることを考えてみましょう。

妻の年収が400万円だとします。

そうなると3,000万円の住宅ローンが組める可能性が高くなります。

もちろん銀行の審査により融資基準に満たない場合は借り入れることはできませんが、

特に問題なければ夫婦共有名義で多くの住宅ローンを組むことができるというメリットがあります。

共有名義にするのにはもちろんデメリットも存在します。

共有名義のデメリットとは

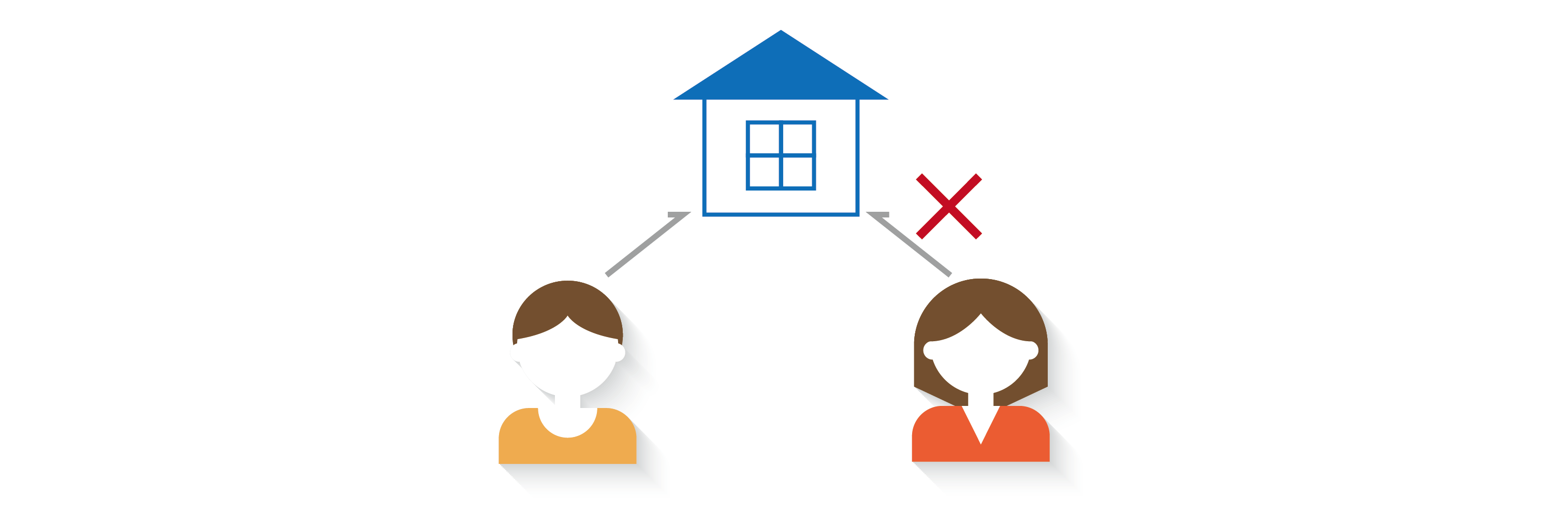

1.将来的に離婚となった際にもめる事がある

夫婦である以上、絶対に無いと言えないのが「離婚」です。

離婚する場合、夫婦で共有するものを財産分与するのが一般的です。

離婚時の財産分与はなかなかスムーズにいかないものです。

離婚による不動産の売却はときに簡単に合意できないこともあります。

その時に住宅ローンが完済されていればそこまで大きな問題にはならないのですが、

まだ残債があった場合や、住宅ローンの残債額が売却額を上回っている場合は、もめる大きな材料になります。

2.夫婦どちらかに収入がなくなった際に返済困難になる可能性がある

夫婦どちらかが病気や事故で働くことができなくなった、夫婦どちらかが死亡したなんて事が将来的に起こっても不思議ではありません。

そんな時、困るのが住宅ローンの返済です。

一人の収入では毎月返済することのできない額の住宅ローンを組んでいたとしたら、返済が滞ってしまう可能性があります。

住宅ローンの返済が困難になると、住宅の売却を考えなくてはならなくなってしまいます。

このように、夫婦共有名義にすることで、メリットもあればデメリットもあることを覚えておきましょう。

また、ご両親と共有名義にされる場合もあります。

どのような名義にするかは、家族で良く話し合って決めることをおすすめします。